今回の内容は、これまで続けてきた「創業時の資金調達」の総集編です。

本記事では、創業時の資金調達5選と、後半には融資か出資かを見極めるポイント、融資を受けるコツをお伝えしています。

今回も、すぐに活用できるかなり重要な内容になっています。

どうぞご覧ください。

【この記事を読んでほしい方】

- 創業時の資金調達法を効率よく知りたい方

- 融資を受けるコツを知りたい方

【この記事の要約】

- 創業時の資金調達は時間との勝負。創業時に資金調達する方法の中心は外部からの調達になる。

- 創業時の資金調達5選は、融資、出資、リース、補助金・助成金、そして近年はクラウドファンディング。

- 創業時の資金調達の中心は融資と出資だが、どちらを選択すべきかの判断軸は「収益性」と「リスク」。企業家は絶対に判断を誤ってはいけない。

- 融資を受けるにはコツが3つある。①金融機関がみているのは「自己資金」と「経歴」である。②申し込みはむしろ、何の実績もない早い方がよい。③ 融資に強い公認会計士・税理士に依頼できるかが勝負。

創業時の資金調達は時間との戦い「Money is Time」

会社に勤めていればお給料として自然に入ってくる報酬も、起業した瞬間から全ての采配が自分にかかってくるようになります。

事業は、資金がなくなったときに終わってしまいます。

お金があれば、事業は続けられます。

お金をふやす方法は

- 事業売上による利益

- 自己資金の投入

- 外部からの調達

です。

創業当初から①はそこまで思うように出ないこともありますし、②についても限界があります。

そこで、①②の資金が不足した場合にも、事業が終わらないようにするためには③が必要となります。

この③については、下記になります。

創業時の資金調達5選

創業時の資金調達として、

- 融資

- 出資

- リース

- 補助金・助成金

というものがあります。

近年はこれに加えて5、クラウドファンディングが加わります。

以下、順を追って解説していきます。

1、融資

金利と元本返済が必要な資金調達です。

創業時は、「日本政策金融公庫」か「信用保証協会」を通した融資のどちらかになります。

特に、2つの融資制度を使い分けるポイントは、金利と融資までのスピードです。

信用保証協会は、提携している自治体にもよりますが、金利負担0.2%程度で融資をしてくれる場合もあります。

なかには、実質金利0%という場合もあります。

日本政策金融公庫の融資は、融資の内容にもよりますが、2%前後となります。

この場合、圧倒的に信用保証協会の融資の方が金利が安くなります。

しかし、融資決定後入金になるまでの期間は、信用保証協会だと2~3か月かかってしまう可能性があります。

決済をするのに、数か所の機関で審査が必要になるためです。

一方、日本政策金融公庫は一か所の機関で審査すればよく、2~3週間で実行されます。

融資までのスピードでは、日本政策金融公庫の融資が早くなります。

よって、

今すぐにでも必要な短期の運転資金は日本政策金融公庫から

急ぎではないけど欲しい資金は信用保証協会から

という風な使い分けができます。

どこから借りるのか判断する際に考慮するべきなのは、「金利」だけではなくて、「融資決定・入金までの期間」も重要な要素になります。

2、出資

返済不要という創業にとって非常に魅力的な条件がある一方で、会社の所有権や経営権の一部を握られてしまうという出資については、非常に慎重に検討する必要があります。

出資者には、色々なケースがありますが、共同経営者が共同出資で事業を起こす場合には多くの場合は仲違いとなることが多いために、出資比率は50:50ではなくて少なくとも51:49とする方がよいと私は勧めています。

また、機関投資家からの調達については、相手は出資によってお金を増やすビジネスでプロであることを考慮し、投資契約の詳細な条件をしっかり確認したうえで、出資を受け入れることが必要です。

資本政策に精通した公認会計士などの専門家に相談することも、事の重大さを考慮すれば必要かもしれません。

3、リース

使用用途が設備投資に限定されますが、「リース」による資金調達の方法もご紹介しました。

初期投資が必要なく、運転資金としての月額出費も少額で済むため選択肢の一つとなります。

さらに、リースなので設備の刷新も比較的気軽にできるうえ、不要になった器機の回収などもされている場合があるので廃棄コストも気にしなくて良くなります。

ただ、融資でいう「金利」にあたる「リース料率」は融資と比較して高くなります。

あくまで融資を第一に考えた方がよいですが、融資枠に限度がある場合や、融資が受けられなかった場合心強い選択肢になります。

「リース」という資金調達方法を知っておくといざという時に役立ちます。

4、補助金・助成金

「創業補助成金」「ものづくり補助金」などの補助金・助成金については、国から補助や助成ですので、受けられれば非常に有利な資金となります。

例えば東京都で実施している創業助成事業では、最短で6ヶ月間、最長で2年間の融資を受けられます。

人件費や事務所賃貸費、専門家費用(税理士・司法書士・弁理士)などで使用した費用に使用できます。

原則、書類審査のみで審査されます。

一見、申請は簡単そうに見えますが、融資を受けるには難易度が高く、書類や手続き上の手間もかかります。

また、本日令和5年10月24日現在では2つとも募集が終了しており、募集期間が通常短いということも特徴です。

なお、助成金は接待交際費や光熱費などには使用できないなど制約もあります。

補助金や助成金は、この他にも多くありますが、

まずはこれらに対する情報収集をいかにできるかが重要です。

そのような情報を届けてくれるサイトや獲得を支援してくれる専門家と出会えれば、国から事業資金を調達できるチャンスも広がります。

5、クラウドファンディング

最近では、1~4に加えて、5、クラウドファンディングという資金調達方法が加わります。

クラウドファンディングとは、ウィキペディアによると、

「不特定多数の人が通常インターネット経由で他の人々や組織に財源の提供や協力などを行うことを指す、群衆(crowd)と資金調達(funding)を組み合わせた造語」のことをいいますが、

これまでの資金提供者である融資者・出資者とは性質が違い、より感情面や社会的意義にお金を出してくれる資金提供者ともいうことができ、また一つ違った選択肢になるのではないかと考えています。

融資か出資か判断すべき大切な判断軸とは

これまで様々な資金調達方法を紹介しましたが、資金調達の中心となるのは、

- 融資

- 出資

の2つです。

それぞれ

融資は、金利と元本返済が必要になる

出資は、返済不要だけど会社の所有権や経営権を与えてしまう

という話をしました。

自分の事業は、「融資」「出資」のどちらで資金を調達するのがよいのか。

起業家はこの判断を誤ってはなりません。

判断によっては、起業家の人生が大きく異なってしまいます。

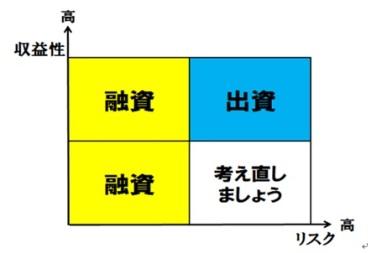

それを判断するために考慮すべきは「収益性」と「リスク」の2軸です。

2つの軸を意識していないと、

- リスクの高い事業を融資で行ってしまい、事業が上手くいかずに、倒産後に債務だけが残ってしまう

- 成功確率が高い事業なのに、出資を募って、多くのシェアを他人に奪われてしまったり、会社を乗っ取られる

といった危険性があるので要注意です。

とはいえ、成功が確証されているという事業は皆無です。

事業家が失敗するリスクをどこまで客観的に見れるかという要素も関わりますが、財務的な考え方の一つとして覚えておいて頂きたいと思います。

創業融資を受ける3つのコツ

出資については、多くの出資者がおり、コツというものを一概に述べることはできません。

ですが、融資についてはある程度述べることができます。

融資を受けるコツは3つあります。

1、「自己資金」と「経歴」

多くの経営者は、これからの事業がいかに素晴らしいものか、その未来を語りたがります。

しかし、金融機関は、創業融資では経営者が描く「未来」はさほど重視しません。

金融機関が見るのは「過去」です。

まだ実績のない創業者にとっての「過去」というのは、ずばり「自己資金」と「経歴」です。

自己資金が多い方が当然よいですし、これから始める事業の経験がある方が有利となります。

2、②申し込みのタイミング

創業して半年経って、売上が月10万円…。となるよりは、創業してすぐに借りに行く方が結果的に借りやすいです。

よい実績が出てから融資を受けるのが一番ですが、悪い実績が出てからというよりは、何の実績もない時点で、借りに行くというのが一つのコツです。

また、年度では赤字であっても、単月黒字が2か月続いた時点で申し込むなど、融資申し込みのタイミングが思った以上に結果を左右します。

3、 融資に強い公認会計士・税理士に依頼する

また、実績のない創業者ですから、公認会計士・税理士が事業計画作成を支援しているとか、交渉の際に同行しているというのは、銀行の信頼性が増すことは間違いありません。

実際に、日本政策金融公庫の融資が通らなかった経営者の融資を私が手掛けて通したケースも少なくありません。

また、税理士を弊社に変えて頂く経営者の方々の声をきいていると、

前の税理士は資金調達についてはほとんど支援してくれなかったという方が非常に多いです。

創業経営者にとっての最初の専門家である「税理士」が、経理や税務申告書だけを作ってくれるのか、資金調達などについても相談できるのか、の差は非常に大きいと感じています。

そのような声にお応えできるよう、日々、精進を続けて参りたいと思っております。

まとめ

今回の内容は、これまで続けてきた「創業時の資金調達」の総集編です。

本記事では、創業時の資金調達5選と、後半には融資か出資かを見極めるポイント、融資を受けるコツをお伝えしています。

創業時、企業の存続をかけた資金調達は時間との勝負です。

事業が軌道に乗るまでは、外部からいかに上手く資金を調達するかが大切です。

資金調達には様々な方法がありますが、何を選択すべきか重要な判断軸を誤ってしまえば事業が上手くいきません。

融資を受けるにはコツがあります。

本記事を読んで、あなたの事業が成功するヒントが見つかれば幸いです。

また、興味がある方はぜひお気軽にご相談ください。