.webp)

経営課題の改善に、いつも頭を悩ませているよという経営者の皆さまに朗報です。

本記事では、売り上げを大きく拡大し、予想以上の業績をあげるための事業計画策定の手順を事例と共に解説しています。

経営課題の発見や改善に悩んでいらっしゃる経営者の方は必見です。

【この記事のポイント】

- 売上を上げる事業計画策定のポイントは、これまでの業績からでなく、「引き起こす未来」から逆算して数字を決めていくこと。

- 目標は明確に決め、そこから行動計画まで落とし込んでいく。

- 数字の計画を立てたら、数字を確認、社内のリソースとの整合性がとれているかも確認すること

【この記事を読んでほしい人】

- 経営課題の発見や改善に悩んでいる経営者

策定と進捗管理

.webp)

事業計画策定の事例に入る前に、策定と進捗管理の違いを明確にしておきたいと思います。

策定とは、事業計画を作ることを指します。手順は以下です。

【策定の手順】

- 引き起こす未来を明確にし、大まかな数字を決める

- 売上を要素分解し、要素ごとの推移を決める

- 売上に連動するコストを見積もる。必要に応じてコストも要素分解する

- 意思決定に関わる要素を明確にする

- 年度から月次の数字計画へと落とし込み、必要があれば年度の数字を修正する

- 数字計画を達成するための行動を計画する

- 行動と数字の整合性・行動と社内リソースの整合性を確認する

一方、進捗管理は、計画と実績を比較し、どこがどう違っているかを分析し、行動を見直していくことを指します。以下は、進捗管理の手順です。

【進捗管理の手順】

- 業績について予算と実績を比較し、差額と増減率を確認する

- 異常な増減があるものについて、原因を分析する

- 行動計画の通り行動したかどうか、結果をまとめる

- 現状を踏まえて来月の行動計画を見直し、再調整する

事業計画策定事例

.webp)

ここでは、想定される架空の社長との会話を例に、事業計画策定事例を説明していきます。

登場する会社は、年間売上4億2,000万円、従業員30人とします。

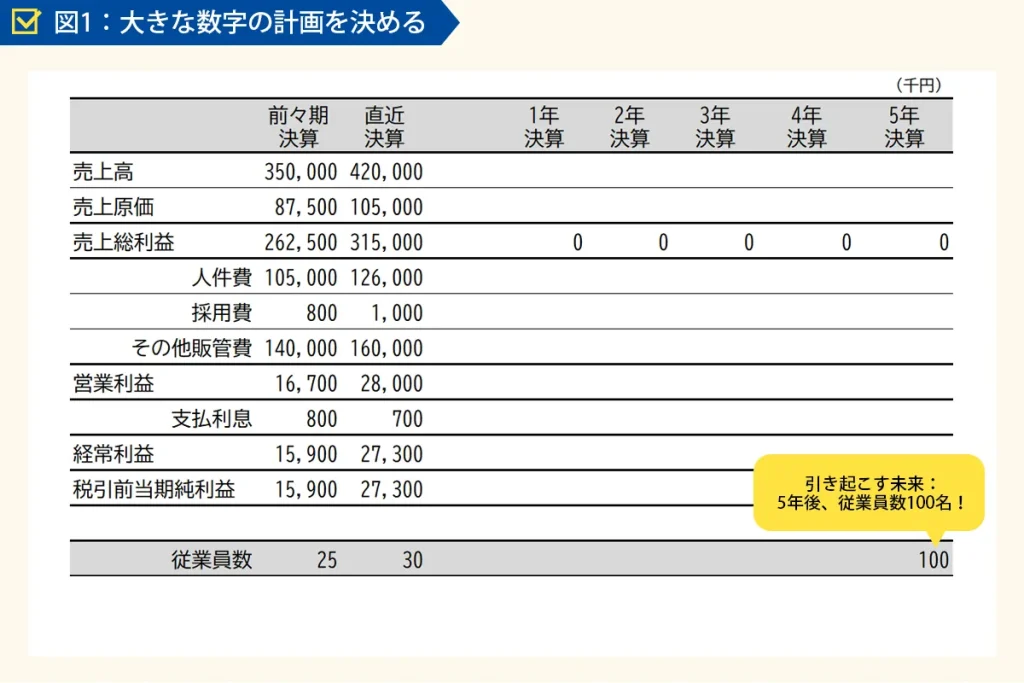

策定の手順1 「引き起こす未来」を明確にし大まかな数字を決める

まずは、「3年後、売上10億円」「5年後、従業員100人」といった「引き起こす未来」を決めます。

社長

社長5年以内に従業員100人の会社になるぞ

萩口

萩口いいですね、社長。今は30人の会社なので、5年で3倍以上ですね

この後、数字に落とし込んだり、そのために必要な行動リソースとの整合性を確認するなかで、修正が必要になる可能性はあります。

しかし、この段階では、あまり深く考えず、「引き起こす未来」を生み出してください。

言葉が世界を作っていくので、社長が言葉で生み出した未来以上に会社は大きくなりません。

結果的に、「5年以内」が「10年後」に修正されてもいいですし、「100人」が「80人」に修正されてもよいのです。

まずは言葉で未来を生み出してみましょう。

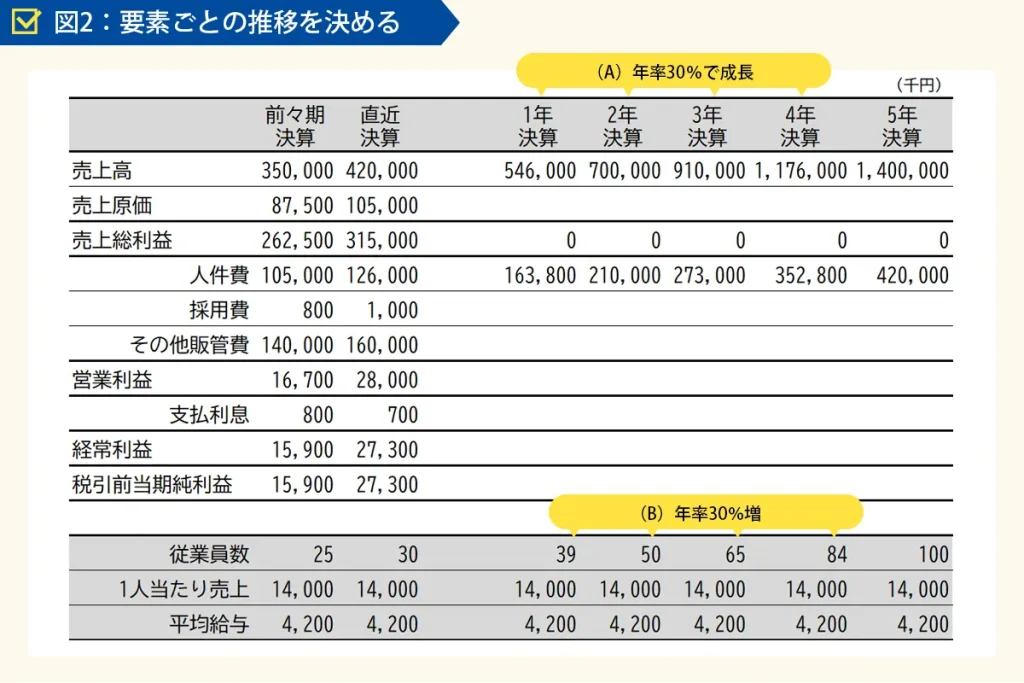

策定の手順2 売上を要素分解し、要素ごとの推移を決める

萩口従業員が100人になった頃には、売上はどのくらいになってますか?

社長うちは、1人当たりの平均年収が420万円、1人当たりの売上が1,400万円なので、100人になったら売上は14億円規模になるか。

萩口なるほど、確かにこれまでもそのような推移ですね。今の年商が4億円位ですが、この5年でどういう推移になりますかね?従業員数の異動もお考えですか?

社長そうだな、5年で10億円の年商アップだから、10億円÷5年で平均2億円だけど、事業の性質からすると、来季2億円の増収は難しいな。成長率を年率30%で考えると、大体5年で14億円かな。チャレンジングだけど、こっちの方がイメージに合うな。

萩口そうなりますね。そうすると、従業員数も売り上げも大体30%成長で推移して、5年後には売上14億円、従業員数100人という計算でしょうか。

社長うちは営業を増やして売上をあげていく形だから、そういう考え方になるね。どこかで業務のやり方を変えたり、システム化したりして必要な人数が変わる可能性はあるけど、いつそうなるかがまだわからないな。

萩口わかりました。では、とりあえず年率30%成長、その前提で従業員も売上も増えていく、という感じで数字を置いてみますね。

この時点では、詳細までは計画が進んでいません。あまり細かく考えすぎず、ぽんぽんと数字を置いてみましょう。図2

社長との会話のなかで、「売上=従業員の数×従業員1人当たりの売上」というように要素分解ができました。

まずはそれをベースに、上、下と、後で数字を変えて調整すれば良いのです。

そのためにも、年率30%成長した場合や、年商を2億円ずつ増加させた場合など、前提条件が明確になっていると調整がしやすくなってきます。

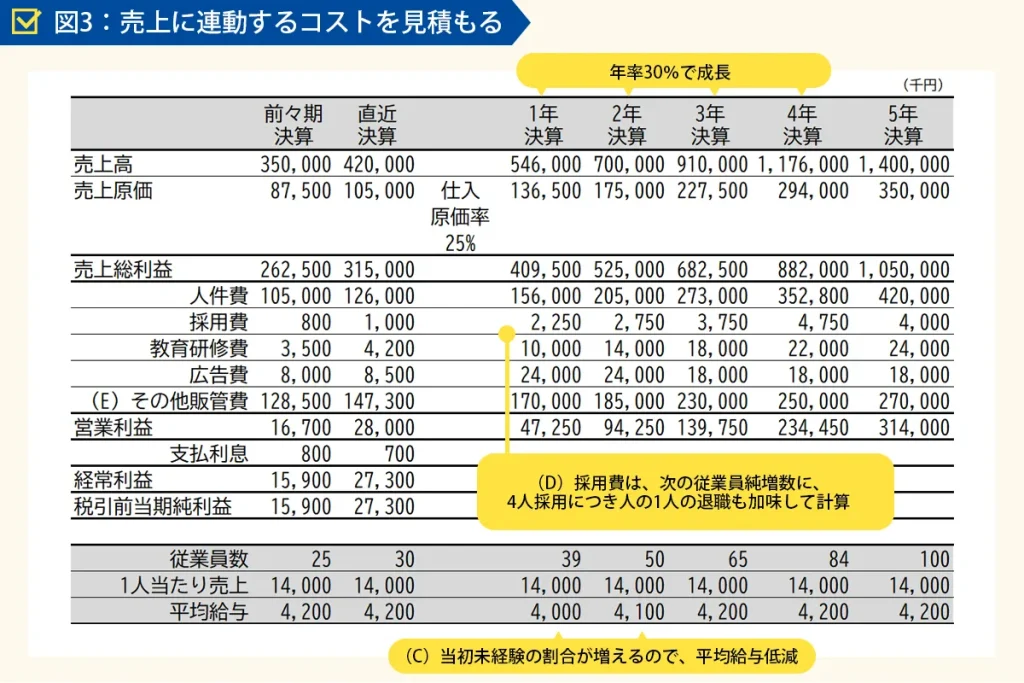

策定の手順3 売上に連動するコストを見積もる

手順2で売上高と従業員の推移が予測できたので、次はそれに関わるコストを集計していきます。

萩口従業員の推移ができたので、人件費を計算しましょう。人数に420万円をかけたものが給与になりますか、それとも未経験者を雇うから平均は下がりそうとかそういうことはありますか?

社長そうだな、当初の2年間は未経験者の割合が増えるだろうから、1年後は平均400万円、2年後は410万円、3年後からは420万円に戻るかな。

萩口では、そのように計算しますね。採用時の費用って、1人当たりどのくらいかかりますか?

社長1人の採用につき20万円かな。

萩口なるほど、従業員数が30%増のペースで増えていく場合は、退職日はどのくらい折り込みましょうか?退職者分も採用しなくてはならないので。

社長そうだな、4人増やすのに5人採用する必要があるっていう感じかな。

萩口そのように作っています。売上原価となる仕入れは売上の25%でいいんですよね?

社長そうだね、うちは、売値も仕入れ値も変えられないからね。

萩口後は、未経験者が増える中で1人当たりの売上は下がったりしませんか?

社長うーん、教育研修人広告費をこれまでよりも大きくかけて、新人でも売れるようにするからこのままで。

萩口わかりました。

策定の手順4 意思決定にかかわる要素を明確にする

手順3までで分かるように、売上や従業員数など、主要な項目の数字を決定していくと、それに付随する形で決まる数字があります。

この意思決定によって決まる数字は経営の指標であり、それに連動して自動的に決まる数字はコストです。

そして社長はこの意思決定によって決まる数字をしっかりと把握することが重要です。

この数字をどうしていくかによって、会社の経営の大筋が決まるからです。

社長には、意思決定によってきまする数字を指標として、どうしていきたいのか、常に考える視点が必要です。その数字を変えることで、会社の経営がかわるからです。

これが事業計画を作ることの効果の1つです。

社長が、経営においてみるべき「意思決定によって決まる数字と他の数字を区別できるようになる」ということです。

事業計画を作ることによって、社長の頭の中で、自分の意思決定と会社の業績が連動してくるのです。

意思決定によって決まる指標と、それと連動して決まるコストは、総じて重要性が高い物ばかりです。

じつは、これ以外の経費はそれほど重要ではありません。

ここでは、その他の販管費としてまとめています。

この例では、会計科目ごとに計算したものを、最終的にその他として合算しています。

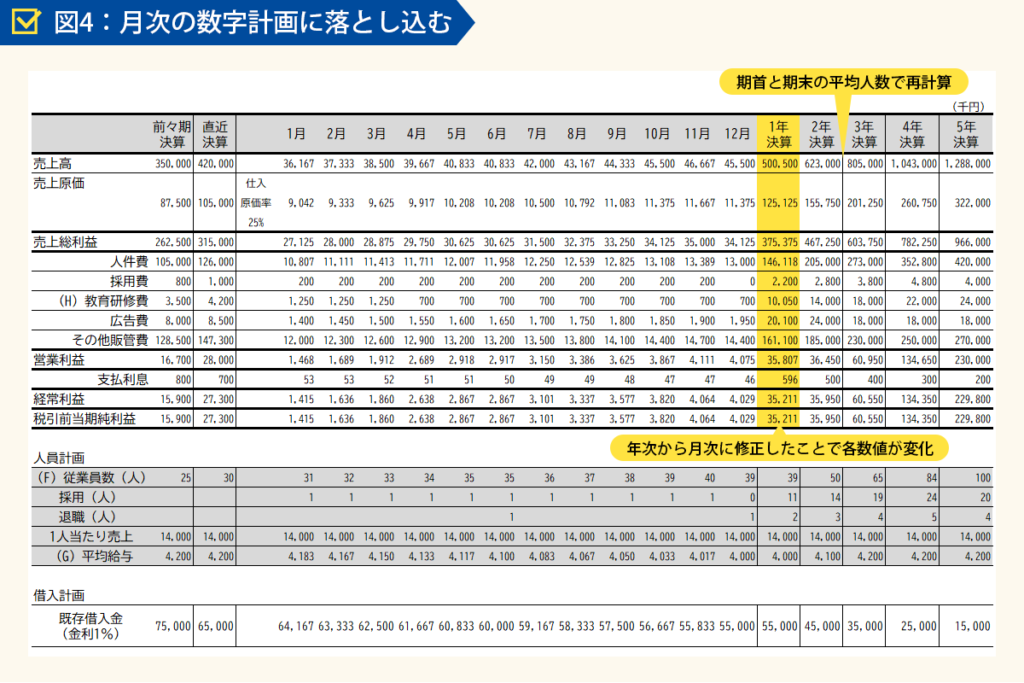

策定の手順5 年度から月次の数字計画へと落とし込み、必要があれば年度の数字を修正する

萩口だいたい年次の数値計画ができてきましたね。ではこれを月次ベースに落とし込んでいきましょう。まずは、人員の採用時期からですかね。

社長そうだね、初年度は9人採用が目標だから11人採用、2人退職という計算なので、採用は月1人ペースかな。最後の12月は採用ゼロにして、6月と12月に退職1人を入れておこう。

萩口分かりました。当初は39人が1年間いる前提で、売り上げと人件費を計上していましたが、1月は31人、12月で39人なので、それぞれ、売上高と人件費が減少することになりますね。1人当たりの人件費も420万円から期末にかけて少しずつ400万円に下がっていくという前提で計算しますね。

社長そうだね。売上原価率は変更なし、採用費は1人当たり20万円計算で、教育研修日は年度予算を変えずに、月70万円をベースに。最初の3ヵ月は、新入社員と既存社員の教育研修の比較研究をしたいから、55万円高くして125万円にしよう。そして広告費は・・・

このように、年度の数字を月次にする段階で、前提の数字が変わってくることもあります。それらを修正しながら、月次の数字を作っていきます。

なぜ、年度の数字を先につくってから月次を作るのかというと、月次の数字から年度の数字を作ると、どうしても過去からの経験が影響して、過去からの延長線上の未来ができてしまうからです。

ですから、例えば5年後の計画という大きな未来から作り始めて、年度月次という順番で作る方が引き起こす未来からのマイルストーンとして計画できるのです。

策定の手順6 数字計画を達成するための行動を計画する

萩口年度から月次の数字ができてきましたけど、実際には黙っていてもこの数字が達成されるわけではありません。

社長それはわかる。

萩口効能の計画を明確にしていきましょう。まず売上高を要素分解してみましょう。

売上高=従業員の数×1人あたりの売上高ですね。

社長かけ算ということは、従業員の数を増やすか、1人当たりの売上高をあげていくことが、売上高増進につながるということは

売上高=(既存人員+採用人員ー退職人員)×1人当たりの売上高

これでいいかな?

萩口そうですね。従業員数を増やすということは、採用強化の他に、退職者を減らすという意味もあります。御社はそれほど退職率は高くはありませんが、何か考えているということはありますか?

社長退職者を減らすには、これまで以上に教育研修費をかけて、社員のスキルアップ・成長を促していこう。そして、人事評価制度もつくって、成果に見合った評価をしてあげられるように考えていくよ。

萩口それはいつ頃やりますか?

社長うーん、1月と2月で教育研修を人事に比較研究させて、4月から追加の教育研修を実施するよ。それから、人事評価は半年後の完成をめどに進めていく。

萩口いいですね、後は、やっぱり採用強化ですね。

社長

社長そうだな、〇年度は9人の人員増加、退職も加味すると、11人くらいの採用が必要だな。今は求人サイトのみを利用しているけど、それだと年間4~5人が限界だから、求人サイトB、求人サイトCなど、新しい求人広告先を探さないといけないな。

萩口なるほど、新たに求人サイトを試してみるんですね。いつ頃やりますか?

社長もう1月から動いていくよ。3か月ほどいろいろな求人サイトを試してみて、今後継続的に利用するところを決定する。

萩口他に気が付かれたことはありましたか?

社長そうだな、採用フローの全体像を見直すよ。

これは、2~4月位までで予定しておこう。

萩口なるほど、営業人数を増やすかについては、王道ベースまでだいぶ見えてきましたね。他はいかがですか?

社長だいたいそんなもんかな。これだけでもやっていくとあれば、結構がんばらないといけないな。

萩口そうですね。ではつづいて、1人当たりの売上高を上げるために、どのようなことができるか考えてみましょう。

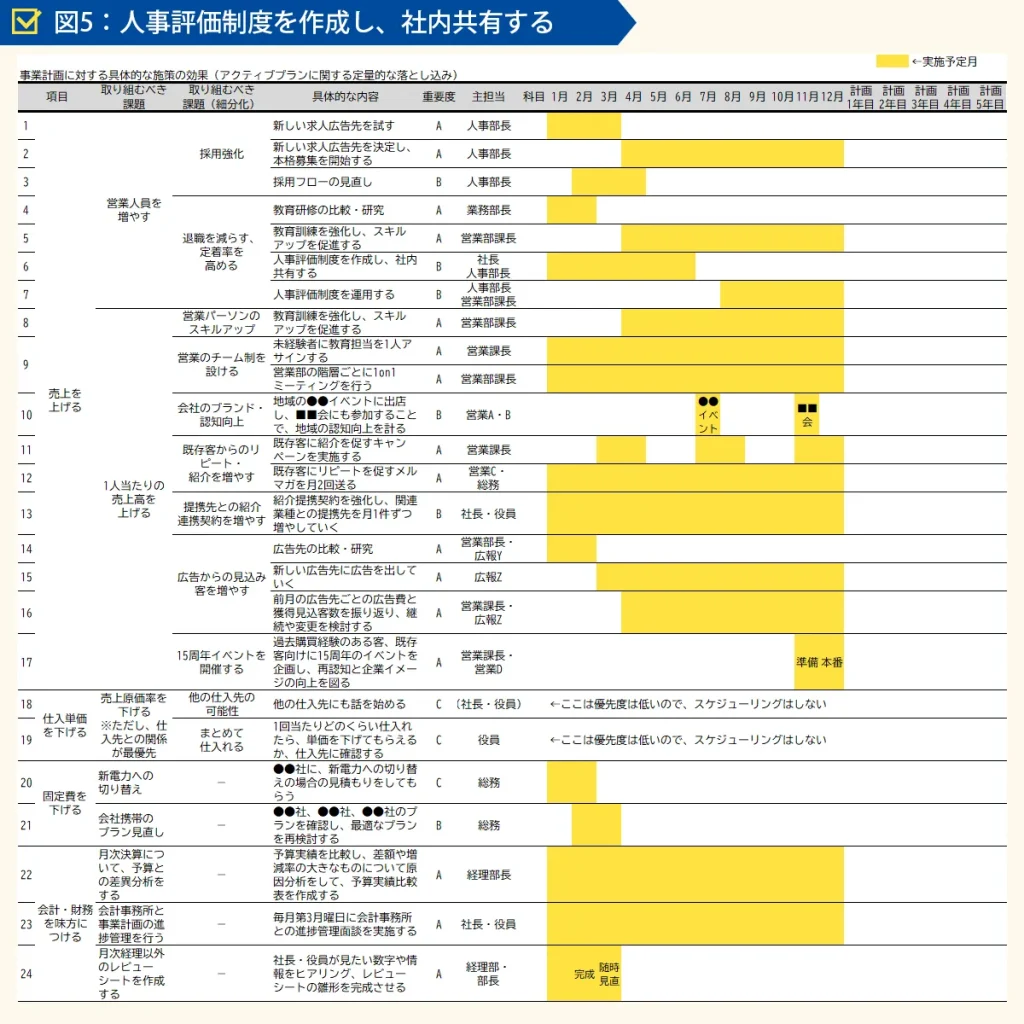

このように、売上や利益を要素分解しながら、その各要素をそれぞれ〇○するための行動を、いつやるか、誰がやるか、と計画していきます。図5

手順5と6の作業は、同時並行、もしくは行ったり来たり行ったり来たりしながら進めていきましょう。

策定の手順7 行動と数字の整合性・行動と社内のリソースの整合性を確認する

萩口では、行動と数字が整合しているか、行動とリソースが整合しているか確認してみましょう。

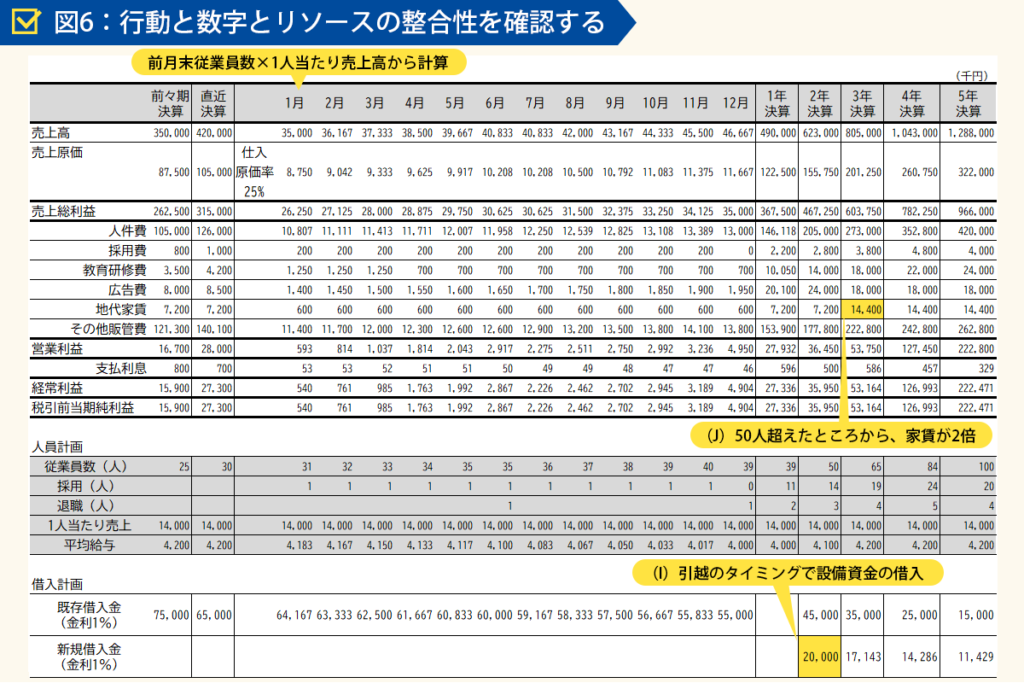

社長未経験の採用を増やしても、教育研修費や広告費をかけて、1人当たりの売り上げが減らないようにするけど、当初の倍以上の費用をかけていく予定だから、充分かなと思っているよ。あとは、採用のためのサイトは増やすけど、どこも採用できたら20万円っていう相場は変わらないからそこも大丈夫かな。

萩口入社した最初の月から新入社員が売上をあげるような計算になっていますが、それは実態と合致していますか?

社長確かに、入社初月の1ヵ月は、みっちり研修を受けてもらうから、入社の翌月から売上をあげて貰う事になるな。

萩口では、当月の売上は、前月の人数に平均売上高を乗じて計算しますね。

社長そうだね。

萩口採用にあたっては事務所の引越しが必要じゃないですか?

社長そうか。ここは50人が限界だから2倍くらいの広さのオフィスに引っ越さないとな。

萩口家賃と引越し費用はどのくらいかかりますか?

社長正確には見積もりをとってもらうけど、単純にこのオフィスの倍と考えると2,000万円位かな。家賃も今の倍になるな。

萩口従業員が50人を超えたら家賃も倍ですね。資金面は問題ないですか?

社長今の現金残高も少なくはないし、銀行からは数千万円なら借入できると聞いているから大丈夫かな。

萩口でしたら、引越し時期に初期費用分の借入を予定しておきますね。金利は既存の借入金と同様で設定しておきます。

社長うん、それでいいよ。

萩口これまで作ってきた数字の計画と行動計画の中で、数字の前提がおかしいものとか、実行が難しい物はありますか?

社長採用と売り上げの計上時期についても修正したし、オフィスも引っ越す前提にしたし、資金面も問題ないし、人員的に不足するような計画ではないので、大丈夫だと思うよ。

萩口わかりました。

図6のように、行動と数字のリソースの面から考えて、それぞれの整合性を見ていきます。

予算を策定後、実際に進捗管理をしていくなかで、「前提条件が織り込まれていなかった」「過程が実態とかい離していた」などが判明することがあります。ですが、その都度修正していけば大丈夫です。

まずは、現時点で思いつくところで整合性を考えて調整していけば、ひとまず事業計画書は完成です。

作成後の行動計画と実施については、機会をみてご紹介していければと思います。

まとめ

事業計画書を作成するのは、日々お忙しくされている経営者の方々にとって、簡単なことではありません。

会社の様々な数字に熟知している必要がありますし、かといって何もかもを盛り込んでいては、事業計画書を作るだけで業務が終了してしまいます。

大切なのは、事業計画をもとにこれからの経営計画をどのようにしていくか、の行動にかかっています。

だからこそ、作成だけで疲労困憊、もしくは満足してしまって行動までいけない、となってしまっては本末転倒ですよね。

この記事が、そんな皆さまのお力に立てられれば幸いです。

難しいなと思われる方は、はぎぐち公認会計士・税理士事務の無料相談へお気軽にお問い合わせください。

-

税務顧問

税金がいくらになるかという「税務」の視点だけでなく、より広く、どうやったら会社の資金が増えるのかという「財務」の視点から税務を見ていく点が、弊社の差別化になります。

-

格安の会社設立と

創業融資の獲得支援 創業時の法人化の是非判定や、格安での法人設立支援、創業融資の獲得支援、クラウド会計の導入と効率的な会計体制の整備など、お客様の創業をサポートします。特に、創業融資については、金融機関との深い関係性に基づき、業界でも有数の交渉力と事業計画の作成能力による確実な資金調達を実現することが可能です。

-

融資獲得支援

創業融資だけでなく、既存企業の融資戦略や、融資獲得支援も得意としております。また、一時的な融資獲得にとどまらず、金融機関の長期的な付き合い方やその過程での決算の考え方や、融資のタイミングや成長過程に合わせた金融機関選定などについて、常にアドバイスをしていくことで、「与信を育てる」という企業の調達力増大に圧倒的な違いを作っていきます。

-

業績を上げる会計・経営コンサルティング

売上を上げることを含めた、業績改善にコミットした業界でも画期的な会計コンサルティングになります。多くの企業に画期的な改善効果を出していることで書籍も出版されるなど、効果が実証されています。弊社のコンサルの詳細は以下のページをご覧ください。

-

決算早期化支援・

クラウド会計導入支援 業界でも最先端のノウハウによるクラウド会計導入により、大幅な会計業務の効率化を図ります。業績を上げるコンサルティングの前提となる決算早期化を実現させることで、数値を経営に活かすことの本当の効果を理解し実感される企業様が続出しております。

-

会計事務所だから安心!

スマート経理代行 「当社の経理代行記帳サービスは、確かな専門知識と経験豊富なチームによって、貴重な時間を節約し、財務面の悩みを解決します。 お客様のニーズに合わせた柔軟なサービスで、貴重な時間とリソースを節約し、ビジネスを成功に導くお手伝いをいたします。