.jpg)

この記事を読んでいらっしゃる社長は、

「売上を上げたい」

「もっと会社を大きくしたい」

と日々絶え間ない努力をしていらっしゃると思います。

会社を成長させるにはまず現状把握が必須ですが、何を確認されていますでしょうか?

おすすめはすばり、決算書です。

ではどうやって読み解けばよいのかと聞くと、よく分からない方は多いのではないでしょうか。

そこで、本記事では、どの決算書にも活用できる、経営を改善させる決算書の読み解き方を解説します。

業績をアップさせる方策を知りたい社長は、ぜひ本記事を読んでみてください。

この記事のポイント

- 普段作成している決算書をみても会社の現状がわからないのは、納税のための決算書になっているから。

- 決算書を活用して経営改善するなら、会社の状況を読み取ることのできる会計を用いて作成した決算書を作成すべき。

- 決算書は項目ごとに読み取り方がある。

- 決算書を読み解くのは、2つの限界(社長のスキル的な限界と会計数値の性質的な限界)のため難しくなりがち。

この記事を読んでほしい人

- 経営改善をしたいが方法がわからない経営者の方

- 決算書を読み解いた経営改善の手法を知りたい経営者の方

決算書とは

まずは簡単に、決済書についておさらいしておきます。

これまでにほんの一瞬でも、決算書が読めるようになりたいと思った方は財務三表という言葉を聞いたことがあるはずです。

財務三表とは、経営成績や財務状態を示す書類(財務諸表のうち)

- 損益計算表(P/L)

- 貸借対照表(B/S)

- キャッシュフロー計算書(C/F)

これらを一般的に決算書と呼びます。

損益計算表は、収益から費用を差し引いて、その会計期間中の利益を計算したものです。英語でプロフィット&ロス・ステイトメントというので頭文字をとってPLとなります。

貸借対照表は企業の資産の状況と、負債や純資産の状況を示したものです。

資産と負債・純資産のバランスをまとめているのでバランスシートでBSといいます。

キャッシュフロー計算書は、中小企業には作成義務がありません。

そのため、個人事業主の方や中小企業など多くの方があまりなじみのない資料になるので本編では触れません。

社長は、PLとBSを両方チェックしていきましょう。これは大変重要です。

なかには、損益計算表しかみていないという方もいらっしゃるかもしれません。

そう言うのも、税金の計算はPLがベースになるので、顧問税理士からの説明もPLが中心で、BSはの説明はほとんどされないという場合もあるでしょう。

しかし、BSを軽く見てはいけません。

私はよく、「税務はPL、財務はBS」と言うのですが、

PLが1期毎の収益しか表していないのに対し、

BSはその会社の1期目からの蓄積、つまり歴史がでます。

会社を大きくしたいと思うなら、BSの情報がとても大切です。

うちは現金がどうにも手元に残らない、と思っている社長がいればぜひ、BSを見てみてください。

その理由はそこに明記されています。

見ていないから分からないだけで、数字は明確に会社の状況を訴えているのです。

普段作成している決算書をみても会社の現状がわからないのはなぜ?

決算書では、PLとBSを見るのだとわかったので、決算書を見たけど、会社の状況は全然わからない、という方も多いと思います。

それもそのはず、多くの決算書は税金の計算のために作られているので、それを見ただけでは会社の状況は読み取れないということなんです。

よくある決算書の特徴

決算書でよくあるのが、税金計算のためだけに作られているものです。この決算書が間違っているわけではありませんが、そのままでは会社の状況を読み取る資料としては使えません。

そんな決算書の特徴は、次のようなものです。

- 売り上げがどの事業の売り上げでも、売上として一行で集計されている

- 経費は経費なので、売上原価でも販管費でも、区別されずに計上されている

| 決算書 | |||

|---|---|---|---|

| 8期 | 9期 | 10期 | |

| 売上 | 3,000 | 3,200 | 3,300 |

まずは売上についてです。例えば、事業を3つもやっているのに、売り上げが全部の事業の合算で計上されていた場合、どの事業がどれくらいの売上を上げているのか、一目でわからなくなってしまいます(図1)。

このように表現しても、税金計算上は何の問題もないですが、経営管理上の数字としては全く機能していないと言わざるをえません。

区別されるべき数字を合成してしまったので、本来の会社の現状を語りかけてくれる数字が機能しなくなっているのです。

本来であれば、このように表現するのが適切です(図2)。

| 決算書 | |||

|---|---|---|---|

| 8期 | 9期 | 10期 | |

| A事業売上 | 2,400 | 1,800 | 1,500 |

| B事業売上 | 500 | 1,100 | 500 |

| C事業売上 | 100 | 300 | 1,300 |

| 売上計 | 3,000 | 3,200 | 3,300 |

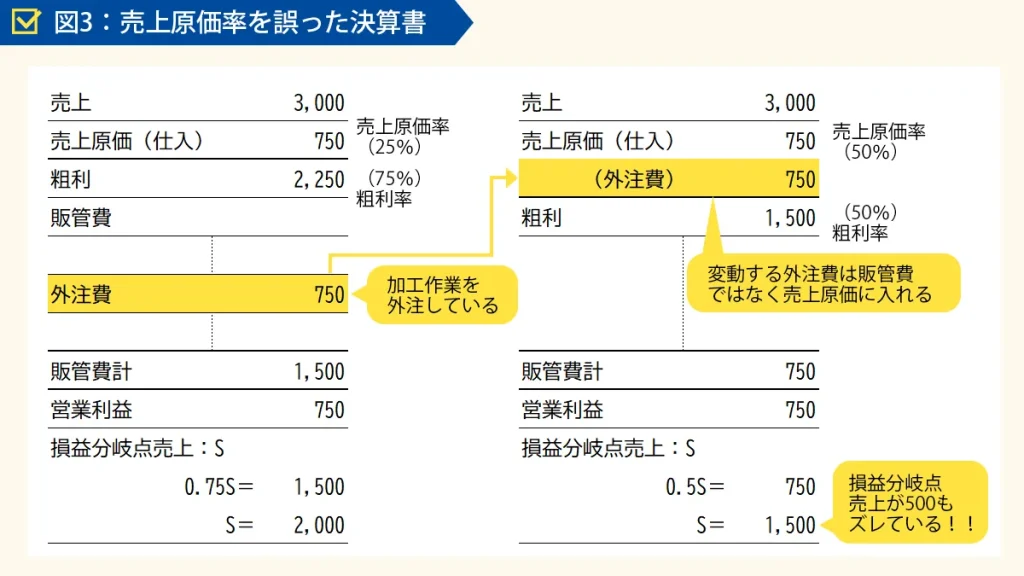

経費についても同様で、会計項目が同じ経費だからといって、売上原価と販管費を分けずに処理していたのでは、原価率を正確に把握することはできません(図3ー左側)。

売上を上げるために追加でかかる変動費として売上原価をとらえれば、原価率が正確に計算されて、損益分岐点売上などを正確に計算することができます(図3ー右側)。

このように変動費と固定費が、売上原価と販管費に区別されないと、売上原価率を大きく見誤ります。

売上原価率を間違ってとらえてしまうと、損益分岐点売上が大きく変わってきますし、始めの利益計画と売上計画に大きな乖離が生じてしまいます。

このような税金計算用の決算書をいくら眺めていても、会社の現状を正しく理解することはできません。むしろ、ミスジャッジさえ起こしかねません。

まずは、経理や税理士の作った決算書を見直すことからスタートです。

決して、そういう数字を作っている経理や税理士が悪いという事ではありません。

決算書をみて会社の現状把握をするには、納税を果たすための決算書を見ていては解決しない、ということを認識していただきたいのです。

会社の現状把握ができる決算書は何が違う?

では、会社の現状把握ができる決算書は、通常よく作成される決算書と何が違うのでしょうか。本章では、よく作成される決算書と、会社の状況を読み取れる決算書の違いを解説します。

よく作成されるのは税金計算用の決算書

通常、決算書として作成されているのは、決算申告・納税義務を果たす、税金計算用のものです。

どんな会社の経理も税理士も、まずはこの申告と納税の履行の為に会計経理を行います。

一部の無申告の会社などを除けば、全ての会社がこの目的に基づいて会計経理を進めていると言えます。

会社の状況を読み取れる決算書

決算書を会社の現状把握や意思決定の材料にするには、そのための決算書の作成が必要になります。

通常、決算書を作成するにあたって、決算書の情報で経営の意思決定をするという事は意識していないはずです。

そのため、会計や経理にも目的を理解してもらった上で作成するよう依頼する必要があります。

そしてまずは、社長がこの世界観を理解するところから始めましょう。

- 売り上げは事業ごとにつける

- 売り上げが増えるごとに増加する変動費を売上原価に計上する

もう少し言うと

- 短期と長期の債権債務は区別して計上してもらう

- 経営者との債権債務は他の債権債務と区別して計上してもらう

などもあります。

これらは、次項で説明する「安全性を図る流動比率の計算」や「自己資本比率の計算」にも関わってきます。

また「経営状況を把握できる決算書」は「税金計算のための決算書」としても使えます。

これらの事を経理や税理士に依頼して、読める決算書を作ってもらってから、決算書を読み解いていくようにしましょう。

決算書の読み取り方

本章では、決算書のどこを見ればよいのかを簡単にお話していきます。

専門用語がいくつか出てきますが、できるだけわかりやすく解説していきます。

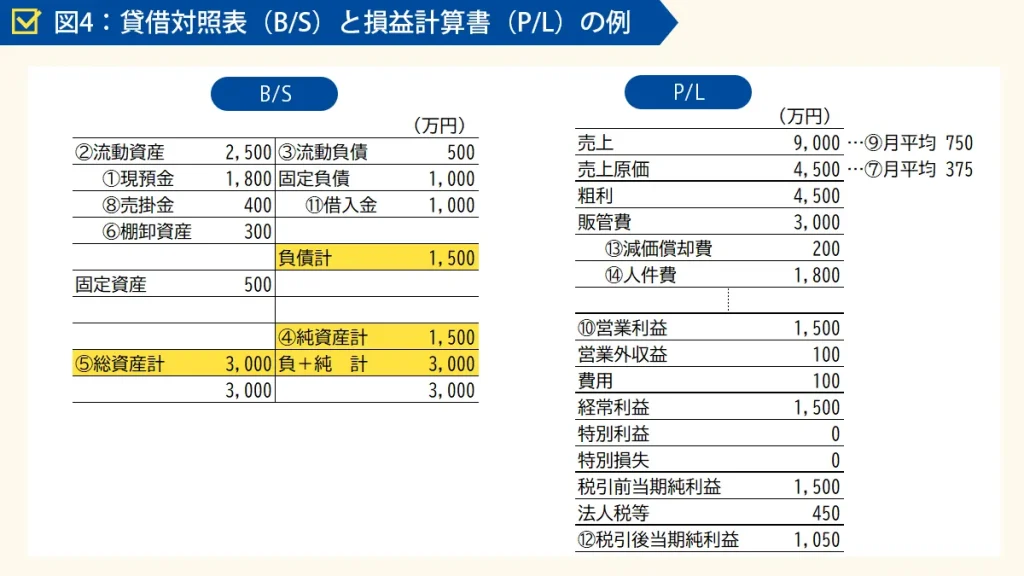

現金残高(①現預金、円)

まずは、現金残高(現預金)です。

図4では1,800万円です。この現金が無くなると事業が継続できなくなります。

現金は会社の体力であり会社を成長させるための事業投資の源泉です。

最低でも固定費の3か月分以上は持っておきたいです。

流動比率(②流動資産÷③流動負債)

流動比率は1年以内に入ってくるお金と、出ていくお金との比率の事です。

これは短期的な会社の支払い能力を表しています。

図4では2500÷500で5になります。

流動費が1を超えていないと1年内の支払いに難ありです。

1を超えて、2、3と比率を大きくしていけると良いでしょう。

自己資本比率(④純資産÷⑤総資産、%)

自己資本比率は、貸借対照表の負債と純資産の合計、すなわち総資産に対する純資産の割合のことです。

図4では1500÷3000で50%ですね。

この数値の適正は、年数や業種にもよりますが、25~50%が攻守のバランスがよいといえます。

それ以上になると、より安全性の高い会社ということになりますし、低ければ負債が重い会社、見方によっては借り入れを盛大にして積極投資している会社とも取れます。

業績が悪い場合も純資産が目減りして負債が重くなるので、売り上げの成長率や毎期の損

益状況など、他の情報を加味しながら見極める必要があります。

在庫や債券の回転期間(在庫〈⑥棚卸資産〉÷⑦月の売上原価、⑧売掛金÷⑨月の売上、ヶ月分)

何ヶ月分の売上原価が在庫として保有されているのか、何か月分の売り上げが債権として保有されているのかが分かります。

あまり大きいと資本不足の原因となっている場合があります。

正常な割合は、売上債権なら会社の回収サイトによってことなります。

末締め翌月払いであれば、通常1か月分の売上高と同等が目安になります。

在庫も仕入れの頻度やロット数などによって、会社の正常在庫回転期間を計算してそこから乖離している場合は、原因の分析と対応が必要です。

粗利率(1-〈⑦売上原価÷⑨売上高〉%)

社長ならばだれでも、売り上げ1個当たりの粗利や、粗利率に興味があるでしょう。

大切なのは、それを正確に把握することです。

そうすることで、損益分岐点売上高が計算でき、販売計画を立てることができます。

図では、1-(4500÷9000)ですから、0.5=50%が粗利率という事になります

営業利益率(⑩営業利益÷⑨売上高、%)

営業利益率は売り上げの何パーセントが営業利益になっているのか、つまり、事業の利益稼得能力を表しています。

営業利益率は1500÷9000=16.6%です。

オーナー企業の場合、役員報酬の変動の影響を大きく受けるので、私は役員報酬を除いた金額で仮計算することもあります。

債務償還年数(外部借入金額〈⑪借入金〉÷〈⑫税引後当期純利益+⑬減価償却費〉、年)

年間の借り入れの返済余力は、税引き後当期純利益+原価償却費、で表されます。

図の場合は、1050+200で1250です

そして、外部からの借入金÷返済余力が債務返還年数になります。

1000÷1250で0.8年ですから、1年弱ですね。

債務償還年数が現存の借り入れ契約の残存年数よりも短ければ、借入金の返済可能性が高いことを表します。

労働配分率(⑭人件費÷⑨売り上げ高、%)

売上に対する人件費の割合です。

業種や会社によって基準となる割合は異なるでしょう。

図の労働分配率を見てみましょう。

人件費1800を売り上げ9000で割った0.2、つまり20%です。

弊社は労働集約的な会計事務所という事業モデルですが、目標は40%で、55%を超えたら赤字も覚悟するラインとしてみています。

人件費だけではないですが、売上に対して主要なコストが大体何パーセントくらいかという基準が持てるようになると業績についての感覚が高まってきます。

決算書を読み解く時の2つの限界

決算書を見ることで、様々なことが明らかになることがわかりましたよね。

しかし、実際に社長自身が決算書をみてどこまで経営改善を自分でできるのか、というところが正直不安なところではないでしょうか。

そう思うのも当然で、社長自身が決算書からさまざまな情報を読み解くのには、2つの限界があるのです。

社長のスキル的な限界

1つは、社長自身のスキルの限界です。

社長は、営業能力など何かしらの能力に秀でて起業して会社を経営、継続させていることでしょう。

しかし、会計・税務・財務の分野にも秀でているという人はごく稀です。

先ほど紹介した方法で社長が見たい数字をチェックしていくことはできますが、その数字

を使ってより詳細な分析をどこまでできるのか疑問が残ってしまいます。

なぜなら、決算書というのは、特別な勉強をした人にしか読めないような書き方になっているからです。

学んでいない人にとっては、外国語を習いたての人が、原語で書かれた難しい書物を読むのと同じような感覚です。

私だって、例えばプログラミング言語は基礎的な物でも読めません。

というのも、プログラミングの勉強はしていないからです。

決算書も、簿記や会計の勉強をしていない人から見れば、意味が分からないのも当然です。

私が会計の数字を読み解くことができるのは、簿記を勉強し、会計・財務の仕事に携わり、企業以降も顧客の事業と数字を見比べながら、どうやったらこの会社はよくなるだろうかということを毎日毎日考え続けてきた結果、この業務に熟達しているからです。

勉強をすれば誰でも、ある程度は読めるようになりますが、その上で社長自身がどこまでスキルを身につけられるのかは別の話です。

会計数値の性質的な限界

もう一つは会計数値の性質的な限界です。

会計の数値は、簿記のルールに基づいて、他資産によって集計されていきます。

売上も、一つ一つの請求書の合計として集計されています。

一方で、経営分析をする上では、一人あたりとか平均顧客単価などの、かけ算や割り算が大きな力を発揮しますですが、人数を入力したり顧客数を入力したりといった数字は決算書や試算表には入れることができません。

会計数値に出てくる数字はあくまで取引が実際に行われて、入出金のともなう金額に基づいた足し算によって計上されるものだけです。

このように、そもそも決算書から会社の状況を読み解こうとする際には2つの限界があるのですが、今回はどのような決算書にも使える、基礎的な決算書の読み説き方を解説してみました。

まとめ

さて今回は、どの決算書にも活用できる、経営を改善させる決算書の読み解き方をテーマに記事を書いてきましたが、いかがでしたでしょうか。

業績をアップさせる一つの方策として、取り入れていただければと思います。

ただ、今回は少し難しいなと思われた方や、面倒だと思われた方もいらっしゃるかもしれません。

どのような決算書でも、自分で読み解ける方法としてご紹介したからですが、その方法を理解した上で、実はもっと簡単に会社の現状を読み解ける方法があります。

次回はそちらを紹介していきたいと思います。

今回の記事を読んで、自己流でマスターするのは難しい、直接聞きたいという方は、はぎぐち公認会計士・税理士事務所の無料相談へお気軽にお問い合わせください。

-

税務顧問

税金がいくらになるかという「税務」の視点だけでなく、より広く、どうやったら会社の資金が増えるのかという「財務」の視点から税務を見ていく点が、弊社の差別化になります。

-

格安の会社設立と

創業融資の獲得支援 創業時の法人化の是非判定や、格安での法人設立支援、創業融資の獲得支援、クラウド会計の導入と効率的な会計体制の整備など、お客様の創業をサポートします。特に、創業融資については、金融機関との深い関係性に基づき、業界でも有数の交渉力と事業計画の作成能力による確実な資金調達を実現することが可能です。

-

融資獲得支援

創業融資だけでなく、既存企業の融資戦略や、融資獲得支援も得意としております。また、一時的な融資獲得にとどまらず、金融機関の長期的な付き合い方やその過程での決算の考え方や、融資のタイミングや成長過程に合わせた金融機関選定などについて、常にアドバイスをしていくことで、「与信を育てる」という企業の調達力増大に圧倒的な違いを作っていきます。

-

業績を上げる会計・経営コンサルティング

売上を上げることを含めた、業績改善にコミットした業界でも画期的な会計コンサルティングになります。多くの企業に画期的な改善効果を出していることで書籍も出版されるなど、効果が実証されています。弊社のコンサルの詳細は以下のページをご覧ください。

-

決算早期化支援・

クラウド会計導入支援 業界でも最先端のノウハウによるクラウド会計導入により、大幅な会計業務の効率化を図ります。業績を上げるコンサルティングの前提となる決算早期化を実現させることで、数値を経営に活かすことの本当の効果を理解し実感される企業様が続出しております。

-

会計事務所だから安心!

スマート経理代行 「当社の経理代行記帳サービスは、確かな専門知識と経験豊富なチームによって、貴重な時間を節約し、財務面の悩みを解決します。 お客様のニーズに合わせた柔軟なサービスで、貴重な時間とリソースを節約し、ビジネスを成功に導くお手伝いをいたします。